A beszámolókészítés fortélyait mutatta be Ruszin Zsolt, a MKOE alelnöke, könyvvizsgáló, bejegyzett adószakértő, igazságügyi adó- és járulékszakértő, szakoktató a Menedzser Praxis Tudás- és Válaszközpont szakmai napján. Mint fogalmazott, ezek az elemek komolyakká válnak, mivel megszűnt a beszámolókkal kapcsolatos amnesztia. Felhívta a figyelmet arra, hogy az adóhatóság mostanában már ráállhat arra, hogy közepes-nagyobb vállalatoknál a beszámoló hiányosságait vizsgálja.

„A pénzeszközöket érintő gazdasági műveletek, események bizonylatainak adatait késedelem nélkül, készpénzforgalom esetén a pénzmozgással egyidejűleg, illetve bankszámla forgalomnál a hitelintézeti értesítés megérkezésekor, az egyéb pénzeszközöket érintő tételeket legkésőbb a tárgyhót követő hó 15-éig a könyvekben rögzíteni kell (értsd: naprakész pénzforgalmi könyvelés) – a gyakorlatban ez nem szokott megvalósulni, de nem is kérik számon (Szvt. 165.§ (2).”

A szakértő szólt arról is: a számviteli törvény a negyedévet követő hónap utolsó napjával rendeli el a nem pénzforgalmi tételek lekönyvelését (Szvt. 165.§ (3). b)).

A számviteli törvény a zárlatot a főkönyvi kivonat elkészítésével azonosítja (Szvt. 164.§ (2)). A számviteli törvény más szakaszaiból következően el kell végezni az elhatárolásokat, a mérleg fordulónapja és a mérlegkészítés napja között események miatti könyvelést és korrekciós tételek rögzítését.

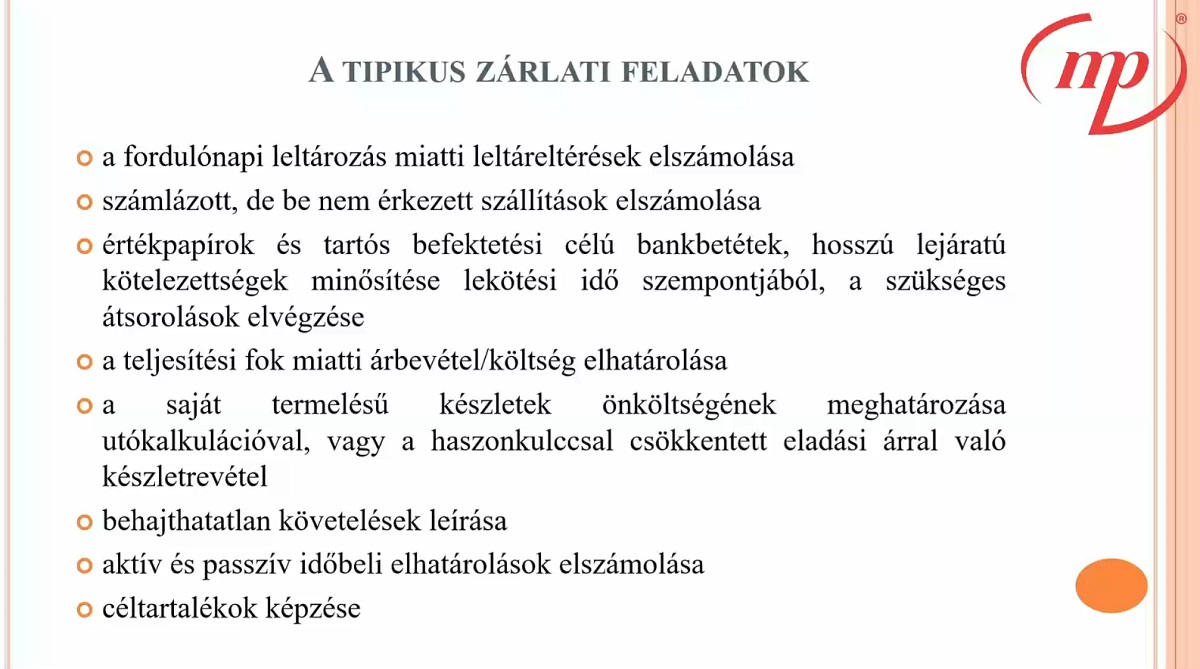

Nézzük, mi az, amit feltétlenül el kell végeznünk a zárlatkor:

Ruszin Zsolt a következő témákról szólt közérthetően és részletesen előadásában: elhatárolási dilemma, a teljesítési fok – projektelszámolás, a számviteli törvény főbb változásai, támogatáselszámolás, társasházi változások, a tagi kölcsön végelszámolás során, mikro-anyavállalatok éves beszámoló kötelezettsége, éves beszámoló kiegészítő melléklete és a többi.

Ismerje meg Ruszin Zsolt szakértői tanácsait a beszámolókészítésről! Nézze meg a teljes videót a Menedzser Praxis Tudásnapjáról, ahol részletesen tájékozódhat a számviteli zárlat teendőiről és más fontos témákról. Kattintson a fenti videóra most!

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól