A nyugdíjas személyek szociális hozzájárulási adófizetési kötelezettsége kézzelfogható kihívás elé állítja a foglalkoztatókat. Azért találkozhatnak nehézségekkel, mivel a rájuk vonatkozó szabályok és a megszokott keretek között finom eltéréseket lehet tapasztalni. Olyanokat, amiket azok ismerhetnek, akik friss tudással rendelkeznek. Erről a vezető, adóügyi szakemberek számára kényes témáról beszélt részletesen Széles Imre, a Budapest Főváros Kormányhivatala Nyugdíjbiztosítási Főosztályának ellátási osztályvezetője a Menedzser Praxis online szakmai napján tartott előadásában.

Az előadó szavaiból érződött, hogy a nyugdíjasok foglalkoztatásával kapcsolatos társadalombiztosítási kérdések a mindennapi gyakorlatban konkrét problémákat okozhatnak a munkáltatóknak. Ez különösen a szociális hozzájárulás kapcsán jelenthető ki. Az érintett szakemberek sokszor gondokkal szembesülnek, amikor a szabályok pontos betartására törekednek.

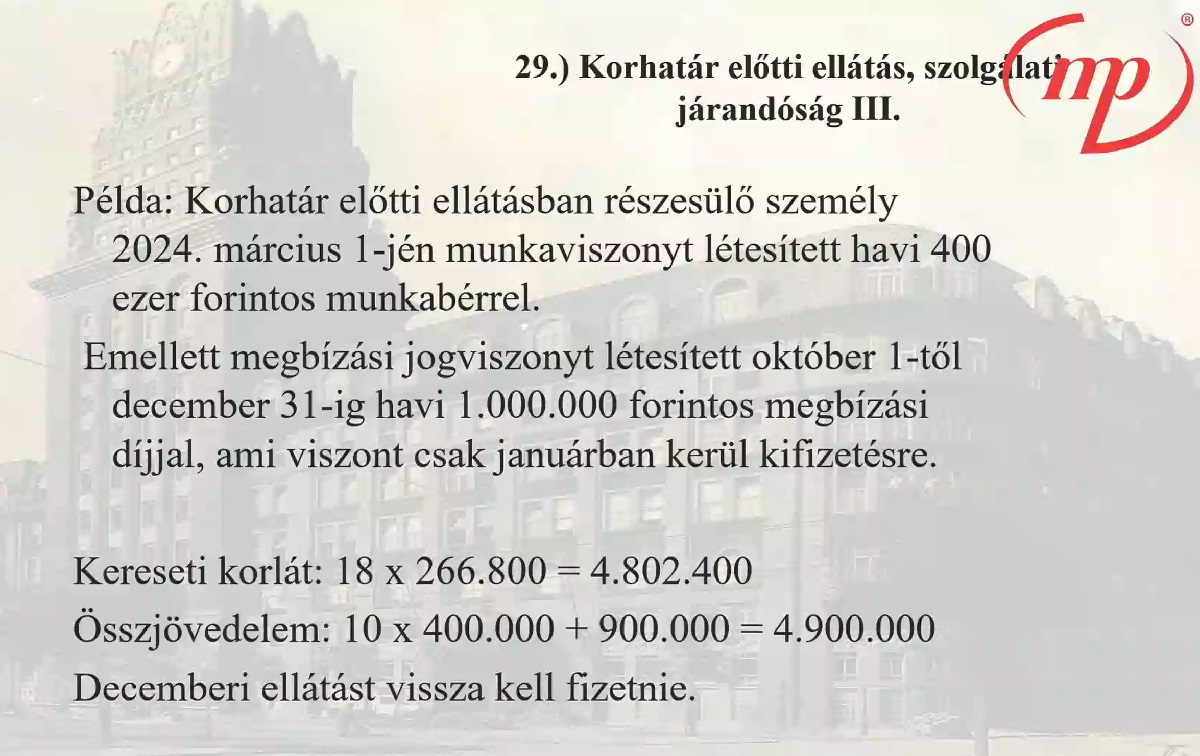

A nyugdíjasok szociális hozzájárulási adó (szocho) fizetési kötelezettsége komplex kérdés, amelyet a szocho törvény részletesen szabályoz.

A jelenlegi jogszabályi környezetben számos olyan helyzet állhat elő, amikor a nyugdíjasok mentesülnek a szocho fizetés alól, de vannak olyan esetek is, amikor adófizetési kötelezettségük keletkezik.

A szochó törvény 5. § (1) bekezdése alapján számos esetben mentesül a kifizető a szocho fizetési kötelezettség alól, ha a jövedelem az összevont adóalapba tartozik, és a kedvezményezett nyugdíjas vagy kiegészítő tevékenységet folytató személy.

A szocho törvény első paragrafus 4. bekezdése szerint olyan jövedelmekkel is találkozhatunk, amelyek után a nyugdíjasoknak is szochót kell fizetniük, függetlenül a nyugdíjas státuszuktól. Ilyen például a cafetéria juttatás vagy a kamatkedvezményből származó jövedelem.

Ez azt jelenti, hogy ha egy nyugdíjasnak ilyen típusú jövedelme van, akkor a kifizetőnek szocho járulékot kell fizetnie utána, akárcsak egy aktív munkavállaló esetében. Tehát ebben az esetben a nyugdíjas státusz nem jelent mentességet a szocho fizetési kötelezettség alól.

A társadalombiztosítási szakértő a következő kérdésekről is részletesen és közérthetően szólt előadásában: a nyugdíjasok további foglalkoztatásának szabályai, különösen munkaviszony esetén – járulékfizetés, munkajogi szabályok; az egyszerűsített foglalkoztatás szabályai nyugdíjasok esetében.

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól