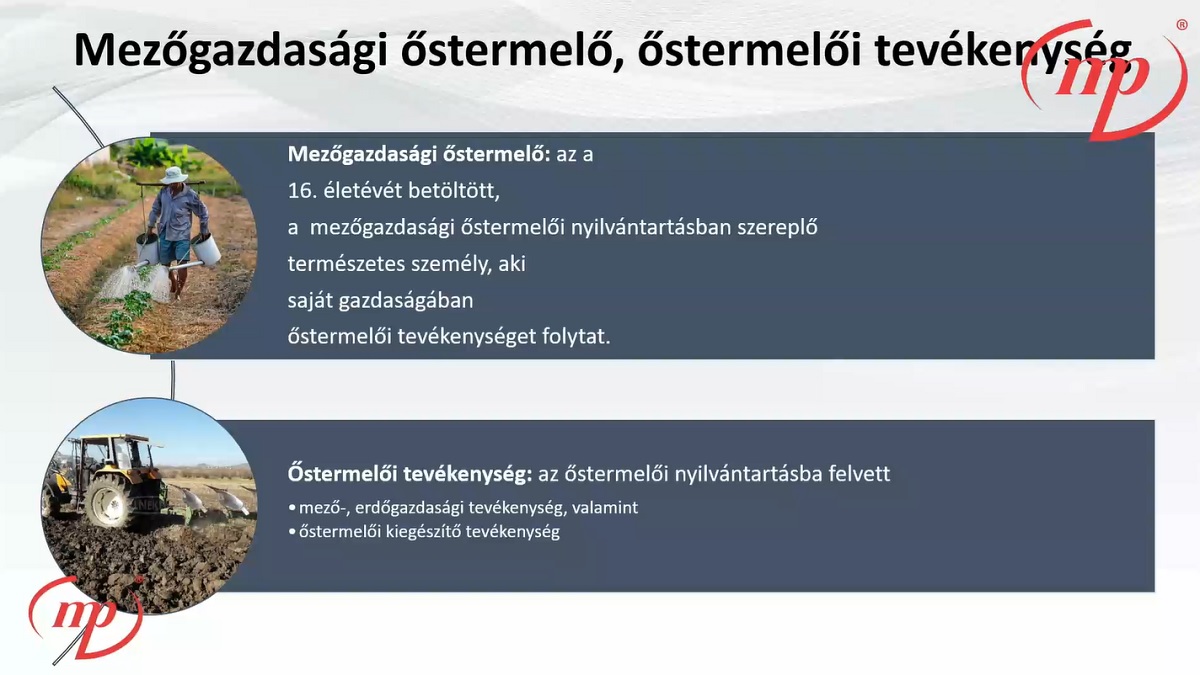

Az egyik legbonyolultabb, legösszetettebb és legtöbbször módosított, az őstermelőkre vonatkozó szabály a termelési tényezők értékesítésére és hasznosítására vonatkozik, amit még tavaly év közben is többször módosítottak – hívta fel erre a figyelmet Dr. Nagy Péter, a Csongrád-Csanád Megyei Adó- és Vámigazgatóság jogi kiemelt referense a Menedzser Praxis Tudás- és Válaszközpont, a mezőgazdasági őstermelők 2024-es adózásáról szóló szakmai napján.

A mezőgazdasági üzemhez tartozó termelési tényezők hasznosítása, értékesítése elnevezésű tevékenység 2023 év elején már volt nem része a kiegészítő őstermelői tevékenységnek, így az ezen tevékenységből származó bevétel nem minősült őstermelői bevételnek – szemben a korábbi gyakorlattal. Emiatt a jövedelmet az ingatlan, illetve az ingó vagyontárgy átruházásából származó jövedelemre vonatkozó szabályok szerint kellett megállapítani.

A bevételből a beszerzési költségek csupán azon részét lehetett levonni, amelyet még költségként, értékcsökkenési leírásként nem számoltak el.

Családi gazdaság esetén lehetőség adódott az egyösszegű értékcsökkenési leírásra, így az eszköz értékesítéséből származó bevételt nem csökkenthették. Átalányadózó őstermelő esetén az eszköz beszerzési árából évente elszámoltnak minősült az átalányadózás időszakára jutó értékcsökkenési leírás, így például húsz százalékos kulcs mellett öt évnél régebbi beszerzés esetén szintén nem volt lehetőség további költség elszámolásra. Így, mivel sok esetben az őstermelő már költségként elszámolta, figyelembe vette akár a beszerzési ár egészét, akár egy részét, ha utóbb eladta az eszközét, akkor igen jelentős ingó értékesítésből származó bevétele keletkezett, amivel szemben nem tudott semmilyen költséget sem elszámolni.

2023 eleje, példa: Ha egy őstermelő 10 millió forintért eladta a traktorját, aminek a beszerzési árát egy összegben már elszámolta, 1,5 millió forint adóból csak az ingóértékesítés átalános szabályai szerinti 30 ezer forint kedvezményt vonhatta le. Mivel érhető okok miatt az őstermelők letörtek a hír hallatán, addig lobbiztak, amíg egy új, számokra lényegesen kedvezőbb szabályt nem találtak ki.

Ezen új szabály szerint – ami jelenleg, 2024 év elején érvényes -, ha az őstermelő másik kizárólagosan az őstermelői tevékenysége keretében hasznosított tárgyi eszközt vásárol a tárgyi eszköz értékesítésének adóévében, vagy a következő évben az adóbevallás benyújtásáig (de legfeljebb a bevallás benyújtásának határidejéig), akkor az értékesítésből származó bevételt a költségeken túl az új eszköz értékcsökkenésként még el nem számolt beruházási költségével is lehet csökkenteni.

Példa: ha az őstermelő tízmillió forintért eladja a traktorját, de az előzőekben említett határidőn belül 15 millióért új traktort vásárol, nem keletkezik ingó értékesítésből jövedelme, és még a fennmaradó ötmillió forint értékcsökkenési leírásként elszámolható, azzal, hogy a leírás alapja a beszerzési ár, azaz a 15 millió forint lesz. Családi gazdaság tagja a fennmaradó ötmillió forintot egy összegben elszámolhatja, átalányadózó őstermelőnél például 20 százalékos leírási kulcs esetén pedig a 15 millió forint 20 százaléka, hárommillió forint számít elszámoltnak évente, így a fennmaradó ötmillió forint két év alatt elszámoltnak minősül.

A jogi szakember feltette a kérdést: mi van akkor, ha a traktort a családi gazdálkodásba használták? Ennek kapcsán két tényezőt is hangsúlyozott: a családi gazdaság nem jogi személy, nincs jogi vagyona, illetve a traktor eladásból, tehát az ingó eladásból származó bevétel nem őstermelői bevétel. A kérdés kapcsán Dr. Nagy Péter részletes és közérthető választ adott előadásában. Emellett számos más szabályozási és adózási kérdést is érintett. Íme, ezek közül néhány: őstermelői tevékenységek köre, őstermelői kiegészítő tevékenység, saját termelésű termék feldolgozása, mezőgazdasági őstermelő tevékenysége, őstermelők családi gazdasága, a hozzátartozói láncolat (2023. évközti módosítás), támogatások kezelése, támogatások elszámolása, biztosítótól kapott kártérítés kezelése, őstermelői bevallás, méhészeti tevékenységet végzők.

Kíváncsi, hogyan változtak az őstermelők adózási szabályai 2024-ben? Nézze meg a részleteket a Menedzser Praxis videójában! Kattintson a fenti videóra és tudja meg, hogyan könnyíthető meg az adózás az új szabályokkal!

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól