A 2024 Szja változásokkal kapcsolatban az egyik legfontosabb teendő az értékhatárok kiszámítása lesz. Az idei év sajátos kihívások elé állította a munkaerőpiac szereplőit, különösen a minimálbérrel kapcsolatos változások tekintetében. A 2023-as év különlegessége abban rejlik, hogy nem az év elején, hanem december első napján emelkedett meg a minimálbér a 508/2023. kormányrendelet szerint – hívta fel a figyelmet erre Dr. Orbán Ildikó, a NAV Dél-budapesti Adóigazgatóságának főosztályvezetője a Menedzser Praxis Tudás- és Válaszközpont szakmai napján tartott előadásában.

Hozzátette, hogy mint tudjuk, a minimálbér összege 232 ezer forintról 266 800 forintra nőtt. Bár elsőre sok mindenkit feltüzelt a hír, mégsem kell kiverje a víz azokat, akiknek a személyi jövedelemadóval dolguk van, mert a törvény világosan meghatározza az ezzel kapcsolatos tudnivalót, miszerint:

az értékhatároknál és az összegszámításoknál mindig az év első napján érvényes minimálbérrel kell számolni.

A történet csattanója tehát 2024-re datálódik és a munkaerőpiaci szereplők kapnak elég időt a felkészülésre. Nézzük, mi alapján és miképpen kell majd számolniuk a jövő évben. A kisebb ajándék értéke, ami a minimálbér 10 százalékát teszi ki, jövőre legfeljebb 26 680 forint lehet szemben az idei 23 200 forinttal. A személyi kedvezmény tekintetében is változik az értékhatár, ez 2024-ben 12 ezer forint adóelőnyt jelent majd. Említésre méltó a távmunka adómentes költségtérítése is, ami szintén a minimálbér 10 százaléka lehet és jövőre 26 680 forintra nő.

Nőnek a különféle tevékenységekhez kapcsolódó értékhatárok is. Az őstermelői átalányadó bevételi értékhatára kerekítve 32 016 000 forintra emelkedik.

Az átalányadózó egyéni vállalkozóknál a bevételi értékhatár 32 016 000, míg a kizárólag kiskereskedelmi bevételt szerző átalányadózók esetében ez az összeg 160 080 000 forint lesz.

A családi gazdaság általányadózós értékhatára 128 064 000 forintra emelkedik, a mentesség pedig - ami a minimálbér hatszorosa - 1 600 800 forintra kúszik fel.

Vessünk egy pillantást arra is, hogy miként alakul a nemzetgazdasági szintű bruttó átlagkereset. Ez egyrészt a 25 alattiakat érinti, másrészt a 30 év alatti anyákat, hiszen a kedvezményüket ez alapján tudják majd kiszámítani. A kedvezménykeret a KSH által, a Hivatalos Értesítőben közétett, teljes munkaidőben alkalmazásban állókra tekintettel 2024-ben havi szinten 576 601 forintra nő, míg ez éves szinten 6 912 212 adómentesülést fog jelenteni.

Annak érdekében, hogy a ne izzasztó kihívásként éljék meg a munkájukat az érintettek, a szakember praktikus tanácsokat is adott a szakmai nap résztvevőinek.

A hatályba lépési szabályokra különösen nagy figyelmet kell szentelniük 2024-ben az személyi jövedelemadóval dolgozó szakembereknek, mert a tervezett változtatásokat elnézve igazán nehézségeket okozhat az időpontok észben tartása.

Érdemes szót ejteni egy jogalkalmazást segítő pontosításról, mégpedig arról az esetről, hogy mit tekinthetünk a bevételszerzés napjának, amikor valamilyen szolgáltatást veszünk igénybe (lásd 9. § (2) c). Az eddigi szabályozás szerint a bevételszerzés időpontja az a nap volt, amikor a szolgáltatás nyújtójának adófizetési kötelezettsége keletkezett, tehát a teljesítési időpontot kellett figyelembe venni. Mivel az igénybevevőnek ez egy nem ismert időpont, csak abban az esetben, hogyha a bizonylatot is megkapja, ezért úgy módosul a jogszabály, hogy a szolgáltatásról szóló bizonylat rendelkezésére állásának napja a bevételszerzés napja lesz, és nem pedig az azon szereplő teljesítési időpont.

Szintén 2024. január 1-jétől érvényes változás várható az egyes juttatások - 69. § (5) a), 70. § (6) a – tekintetében.

Csekély értékű ajándékokat már nem évente egyszer, hanem három alkalommal adományozhatunk majd magánszemélyek részére.

Hogy elkerüljük a meleg helyzeteket, ügyeljünk arra, hogy az ajándékadás most nem válik adómentessé annak ellenére, hogy korábban az volt. Az adófizetési kötelezettség a munkáltatóra, kifizetőre vagy juttatóra hárul.

Ahhoz, hogy kiszámíthassuk ezt az adót, szükséges megfelelő nyilvántartást vezetni. Ha mégis előfordulna, hogy háromnál több alkalommal adunk át ilyen ajándékot, a negyedik alkalomtól kezdve már nem a kifizető vagy juttató lesz az adófizetési felelős, hanem a magánszemély jövedelmébe fog beleszámítani és összevont jövedelemként kell utána adózni. A bevallás és az adófizetés gyakorisága havi helyett negyedéves lesz a jelenlegi információk szerint és először 2024. I negyedévében kell majd az ezzel kapcsolatos munkát elvégezni.

Mint a szakértő előadásában jelezte: gyakran felmerül a kérdés, hogy mi minősül alkalomnak, és szükséges-e valamilyen konkrét esemény - például karácsony vagy húsvét - az ajándékadáshoz. Ennek kapcsán elmondta, hogy nincs ilyen nevesített alkalom. Úgyhogy pezseghet az élet és ahogy humorosan fogalmazott, három alkalommal: hétfő alkalmából, kedd alkalmából és szerda alkalmából is adható a csekély értékű ajándék.

Mivel a személyi jövedelemadóra vonatkozó szabályváltozások kapcsán előfordulhatnak további intézkedések, ezért érdemes továbbra is figyelemmel követni az ezzel kapcsolatos híreket, szakmai anyagokat.

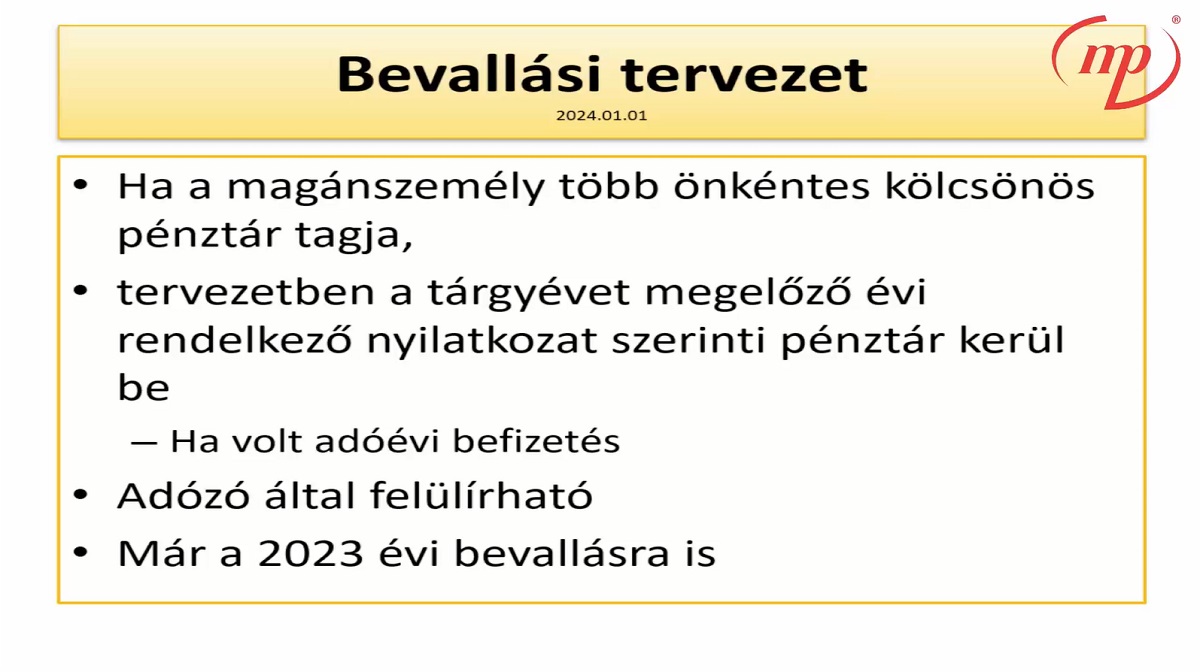

Dr. Orbán Ildikó jövő évi szja változásokról szóló előadásában még számos további témát érintett. Beszélt a személyi kedvezményről, a SZÉP-kártya egyszeri juttatásról, az adómentes borászati termékekről, ezen felül részletesen szólt a társas vállalkozás jogutód nélküli megszűnéséről, a bevallási tervezetről, a családi kedvezmény érvényesítéséről, valamint az egyéni vállalkozás szüneteléséről és az adómentes nyereményekkel kapcsolatos tudnivalókról. Ha kíváncsi minden, a személyi jövedelemadóval kapcsolatos, jövő évet érintő aktuális ismeretre és szeretné elkerülni a munkáját érintő keserű tapasztalatokat, akkor nézze meg az előadást az Adópraxis fenti videójában!

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól