Mint ismert, tavaly szeptemberben kritikus módosítás történt a Tbj. 31. §-ában, ami az adózási kötelezettségek szempontjából létfontosságú – ez a változás elsősorban az átalányadózókra terjed ki. Az említett szabály szerint a szüneteltetés idején a biztosítással járó jogviszony alapján kifizetett, már megszerzett jövedelmeket úgy kell figyelembe venni, mintha a szünetelés megkezdése előtti napon történt volna a kifizetés. Az új változásokat már a Szja. törvény is támogatja, de fontos tudni, hogy ez a módosítás csak január 1-jén lépett életbe, tehát jóval később, mint a korábbi Tbj. újítás – hívta fel erre a figyelmet Széles Imre tb szakértő, a Budapest Fővárosi Kormányhivatal Nyugdíjbiztosítási Igazgatóságának Nyugdíjellenőrzési Főosztályának vezetője a Menedzser Praxis Tudás- és Válaszközpont 2024. évi társadalombiztosítási kötelezettségekről szóló szakmai napján.

A Szja. 57. § (5) bekezdése szerint a szünetelés kezdő napjától az addig végzett egyéni vállalkozói tevékenységre tekintettel befolyt ellenérték (bevétel) a szünetelés megkezdését megelőző napon megszerzett vállalkozói bevételnek tekintendő. (2024. január 1-jétől)

Ha a szüneteltetés kezdete 2024-ben kezdődik és ha a szüneteltetés vége is 2024-re esik és a bevétel 2024-ben érkezik, akkor ez alapján a szabály alapján a bevétel után mind a személyi jövedelemadót, mind a járulékot, mind a szochót az általános szabályok alapján kell megállapítani. Ugyanakkor, ha a szüneteltetés kezdete 2023-ra datálódik és a vége 2024-re és az átalányadózó egyéni vállalkozó 2024-ben kap bevételt, akkor ez után a bevétel alapján sem járulék, sem szocho kötelezettség nem keletkezik.

Az egyéni vállalkozók járulékfizetése komplex rendszer, ahol az adózás típusától függően változhat a számítási mód. Az átalányadózóknak is szembe kell nézniük bizonyos kötelezettségekkel, és ennek kapcsán is bonyolódott a könyvelők élete a tavalyi év változásaival. Az egyéni vállalkozók járulékfizetési kötelezettsége kapcsán elmondható, hogy a biztosított vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó tárgyhavi társadalombiztosítási járulékának alapja a vállalkozói kivét - ennek összegéről szabadon dönt -, de havonta legalább a minimálbér. Az átalányadózó egyéni vállalkozó járulékalapja ennél egy kicsit bonyolultabb.

Az átalányadózó esetében 2023-ban visszatért a göngyölítés bizonyos tekintetben. Ez viszont nem a korábbi szabályok szerint történik, hanem havi szinten is meg kell felelni a minimum járulékfizetési kötelezettségnek.

Ha az előzőekben meghatározott körülmények a naptári hónap teljes tartamán át nem állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni. Ezt a szabályt kell alkalmazni akkor is, ha az egyéni vállalkozó biztosítási jogviszonya hónap közben kezdődött vagy szűnt meg.

Január elsejétől új minimumszabály érvényes az egyéni vállalkozó biztosítás szüneteltetésére. Ez alapján a szüneteltetést csak abban az esetben kell figyelembe venni, ha az a hónap egészében fennáll.

Ha egy egyéni vállalkozó 2024.01.05-től 2024.03.05-ig szünetelteti a tevékenységét, akkor bár a biztosítása már január 5-től szünetel, január hónapra még eleget kell tenni a minimum járulékfizetési kötelezettségnek (havi minimum 266.800 forint), február hónapra nincs minimum járulékfizetési kötelezettsége, viszont március hónapra viszont megint teljes minimum járulékfizetési kötelezettsége keletkezik. Mint ahogy a szakember felhívja erre a figyelmet: ebben nem következetes a jogszabály, mert a minimum kötelezettséget előírja, ugyanakkor a szüneteltetés nem változik.

Ez a szabály csak az ez évben kezdődő szüneteltetésre vonatkozik. Tehát ha az egyéni vállalkozó szüneteltetése tavaly kezdődött, akkor még a 2023. évi szabályokat kell alkalmazni. Széles Imre a szakmai napon részletesen beszélt ennek további részleteiről, kitérve az új szabályokra és azok gyakorlati alkalmazására. Amennyiben mélyebb információkra és konkrét esetekre vonatkozó részletekre vágyik, nézze meg a releváns szakmai videót (lásd feljebb).

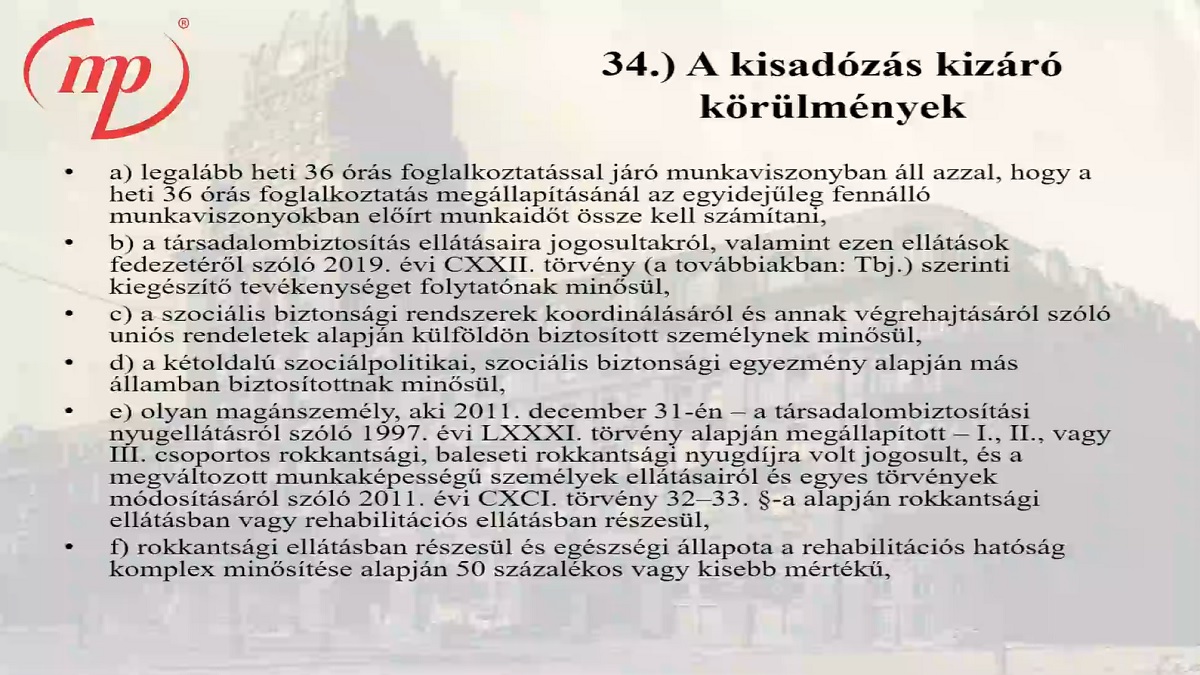

Az előadás során a szakember a Tbj. törvény változásai kapcsán egyebek mellett kitért a következő témákra is: öregségi nyugdíj kérdései, megváltozott munkaképességű személyek ellátásaira vonatkozó törvény (Mm. Törvény 2.§) változása, szakképzési munkaszerződés, mezőgazdasági őstermelők biztosítása, kisadózók biztosítása, bevallás és járulékfizetés külföldi foglalkoztató esetén, az egyéni vállalkozó szociális hozzájárulási adófizetése.

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól