Fontos dátum közeleg a transzferárazás kapcsán – ez azon adózókat érinti, akiknek az üzleti évük megegyezik a naptári évvel. Ennek kapcsán érdemes átvenni a transzferár-dokumentáció elkészítésére vonatkozó fontos jogszabályokat és ismereteket, hogy mindenki megtalálja a számára legmegfelelőbb megoldást – hívta fel erre a figyelmet Ferik Edit jogi szakokleveles közgazdász, adótanácsadó a Menedzsment Fórum Tudás- és Válaszközpont online szakmai napján. Hozzáfűzte: az előadás aktualitását az adja, hogy sok és intenzív munka vár még az érintettekre az évzárás, beszámolókészítés és egyéb kapcsolódó feladatok kapcsán. A szakértő részletesen és közérthetően elmagyarázta, mik a legfontosabb teendők, illetve olyan hasznos tanácsokat is adott, amit az érdeklődők a mindennapi munkájuk során is fel tudnak használni.

A helyi transzferár dokumentációk kiemelten fontosak az esetlegesen felmerülő társaságiadóalap-módosítást illetően – hangsúlyozta a szakértő. Mint mondta, éppen ezért helyezte a fókuszba ezt az aspektust az eseményen, mivel a fő dokumentációhoz nem kapcsolódnak olyan kötelezettségek, hogy azokról adatszolgáltatást kellene teljesíteni az érintetteknek az adóhatóság felé.

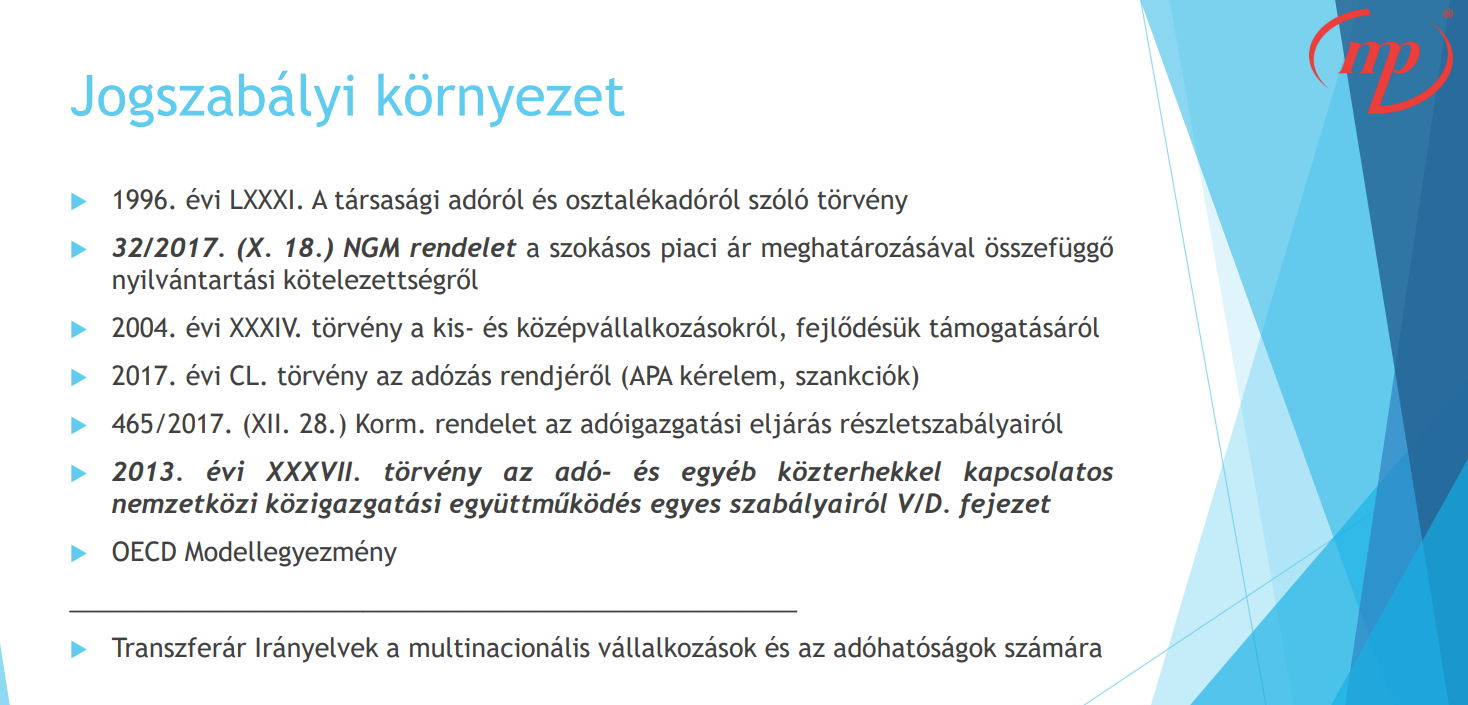

Az előadás hallgatói megismerhették az aktuális jogszabályi környezetet, amik az jelenlegi, vagyis a 2023-as transzferár dokumentációk elkészítésére vonatkoznak. Emlékeztetett:

a 32/2017 (X. 18.) NGM rendeletet még 2022 decemberében módosították, és ezeket első ízben a mostani transzferár dokumentációk során kell alkalmazni.

Mint szakmai körökben ismert: a rendeletmódosítás nem lépett hatályban visszamenőleg az előző, vagyis a 2022-es évre.

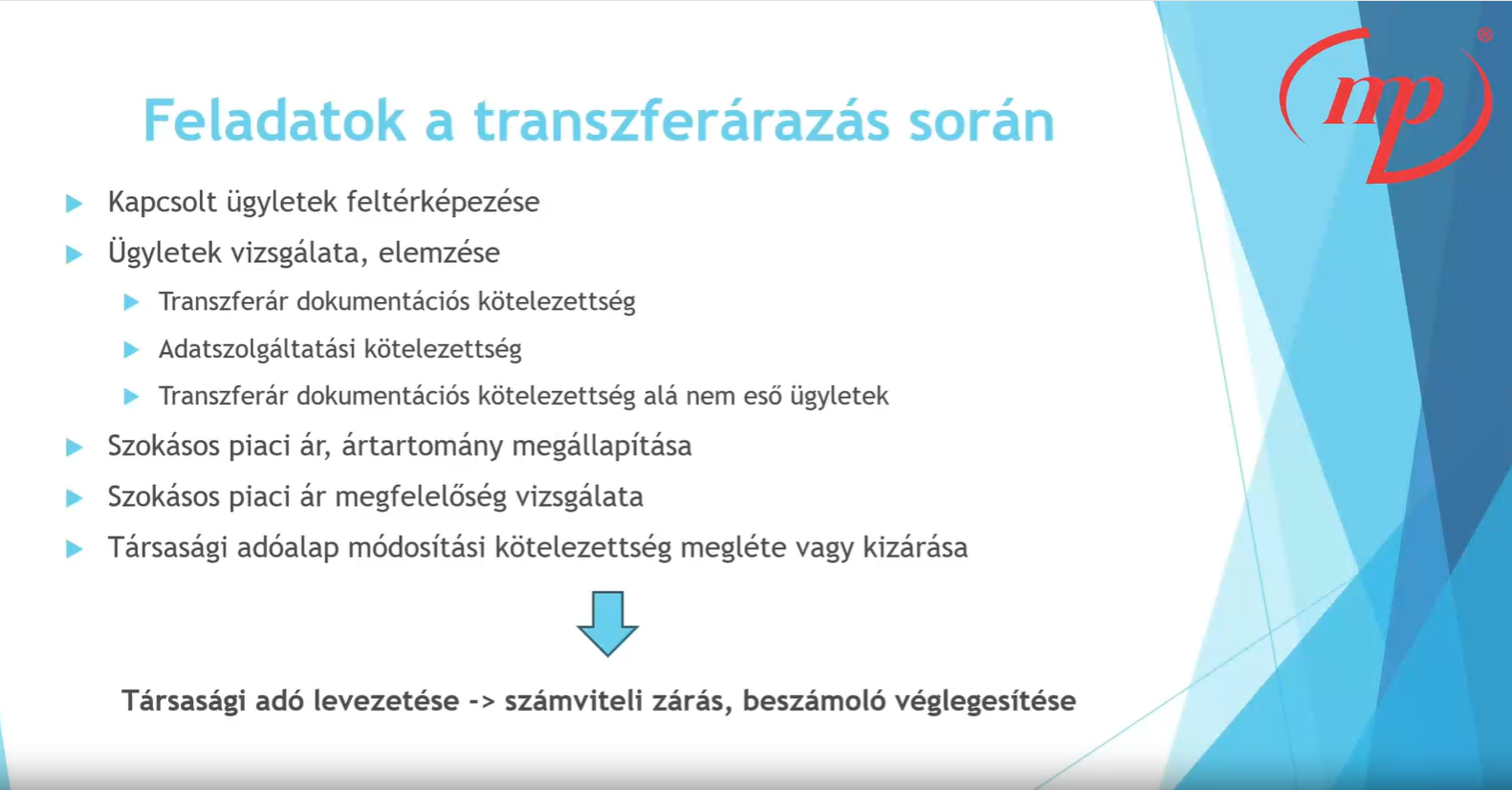

Hogyha a transzferárazásról, illetve a kapcsolat vállalkozásokkal bonyolított ügyletekről beszélünk, akkor az éves zárással, illetve a szokásos piaci ár megállapításával kapcsolatban bizonyos feladatokat el kell végezni, és ennek kapcsán kiemelkedően fontos látni, miként is épül fel ez a kötelezettség – vélte Ferik Edit. Megosztott egy gyakorlati tapasztalatot is, miszerint tanácsadói oldalon sokszor találkozni azzal, hogy olyan végleges beszámolót juttatnak el hozzájuk a cégek, amit már a könyvvizsgáló is elfogadott. Mint jelezte, ez azért problémás, mert

ha a dokumentációk nem megfelelő elkészítése, illetve a szokásos piaci ár nem helytálló levezetése miatt a kapcsolt vállalkozások között alkalmazott árak szokásos piaciságát nem tudják alátámasztani, akkor ez érinti a társasági adóalapot és a társasági adót is.

Mivel a beszámolónak része az adóévi társasági adónak az összege, ezért ebből kényelmetlenségek származhatnak. Tehát amikor a transzferár-dokumentálással kapcsolt vállalkozásokkal bonyolított ügyletekről beszéljünk, ezt a munkát az éves zárás elé kell helyezni, és még azelőtt szükséges az érintetteknek átgondolni, hogy megfeleltek-e a szokásos piaci árnak és vonatkozik-e rájuk a társasági adóalap-módosítási kötelezettség.

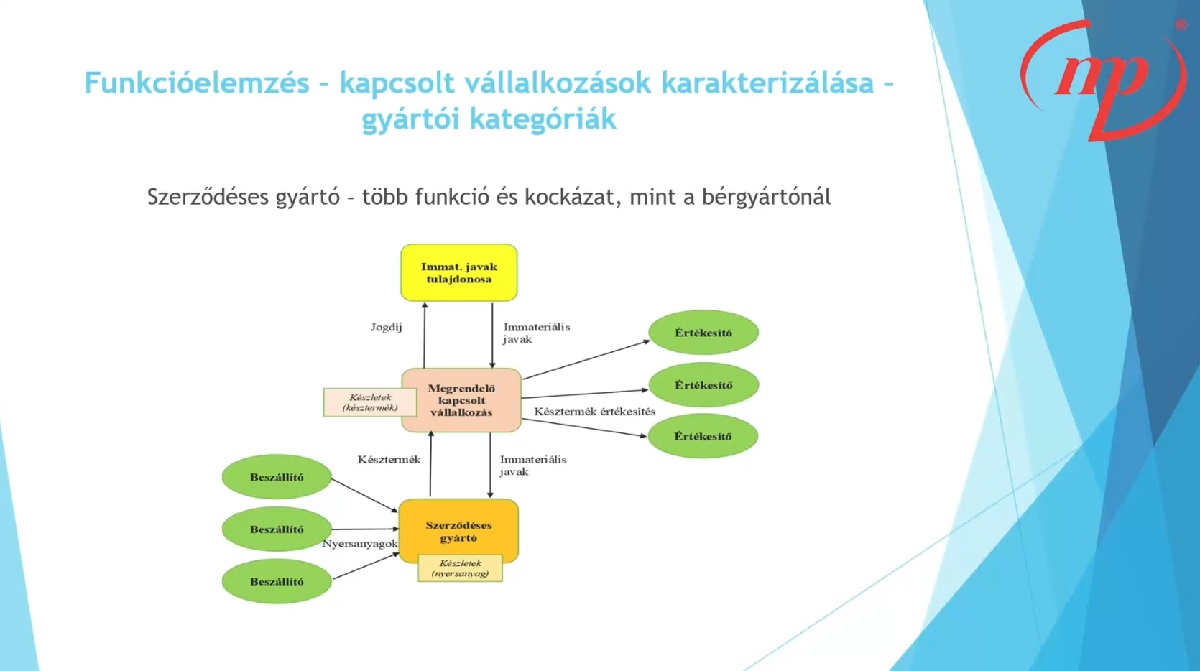

Az előadáson az érdeklődők megtudhatták azt is, hogy kik mentesülhetnek a transzferár-dokumentálás alól, milyen nyilvántartásokat szükséges elkészíteni ennek kapcsán, mire kell figyelni a társasági adóbevallással összefüggő adatszolgáltatásra vonatkozólag, miként változtak az összevonás feltételei, mi alapján kell kiválasztani az ügylettípust és mit tartalmaz a funkcionális elemzés. Emellett minden részletre kiterjedő tájékoztatást kaptak a tekintetben is, miként kell megállapítani a szokásos piac ár(tartományt) és mire kell ügyelni az adóalap korrekció elvégzésekor.

Kíváncsi további részletekre és gyakorlati példákra? Nézze meg a Menedzser Praxis videóját, amiben Ferik Edit részletesen bemutatja a transzferárazással kapcsolatos legfontosabb teendőket és tanácsokat! Kattintson a fenti videóra!

Próbálja ki az Adópraxist és a Digitális Adókommentárt két hétig teljesen díjmentesen és győződjön meg azok előnyeiről:

Az email címére elküldtük a megerősítő levelet amivel aktiválhatja a fiókját.

Rendelje meg az Adózási Módszertani Szemle és az adopraxis.hu digitális tudástár szolgáltatásunk!

Az Adózási Módszertani Szemle egy gyakorlatias megközelítésű online adószakmai havilap, amely átfogóan követi az adózás világának változásait. Minden nagyobb adónem és több fontos témakör állandó rovatot kapott: Áfa, SZJA, Társasági adó, TB és nyugdíj, járulékok és bérszámfejtés, Kisadók, Helyi adók, Számvitel és adózás összefüggései, Munkaügy és adózás összefüggései.

Az Adópraxis.hu egy folyamatosan frissülő digitális tudástár. Az oldalon megtalálja az aktuális és archív Adózási Módszertani Szemle lapszámokat, kérdéseket tehet fel szakértőinknek, olvashatja az adójogszabályokat és rendeleteket. Korlátlanul használhatja a Digitális Adókommentárt, valamint a szakmai videótárban megtekintheti az aktualitásokra fókuszáló legsikeresebb szakmai napjaink videofelvételeit.

Éves előfizetéséhez az alábbi szolgáltatások járnak még:

Adja meg az email címét, és küldünk egy levelet, amellyel megadhatja új jelszavát.

Tanácsadóink vonalainak foglaltsága esetén ügyfélszolgálatunk fogadja hívását. Szakértőink haladéktalanul, de legkésőbb hat munkaórán belül visszahívják. Szükség esetén ügyfélszolgálati kollégánkkal az Ön számára megfelelő időpontra kérhet visszahívást.

Gyorshírek és magyarázatok az adózási eljárásjog új szabályairól