Önálló tevékenység minden olyan tevékenység, amelynek eredményeképp a magánszemély bevételhez jut, és nem tartozik a nem önálló tevékenységek körébe. Az önálló tevékenységből származó jövedelem az összevonás alá eső jövedelmek csoportjába tartozik. A gyakran előforduló jövedelemtípusokat a törvény is felsorolja.

Egy adott bevétel jövedelemcsoportba tartozása az eset összes körülményének alapos vizsgálatával és mérlegelésével dönthető el. Az önálló tevékenységek esetén a magánszemély jellemzően olyan tevékenységet végez, melynek kockázatát és költségeit is viseli, a tevékenység elvégzéséért, a tevékenység eredményéért felelős.

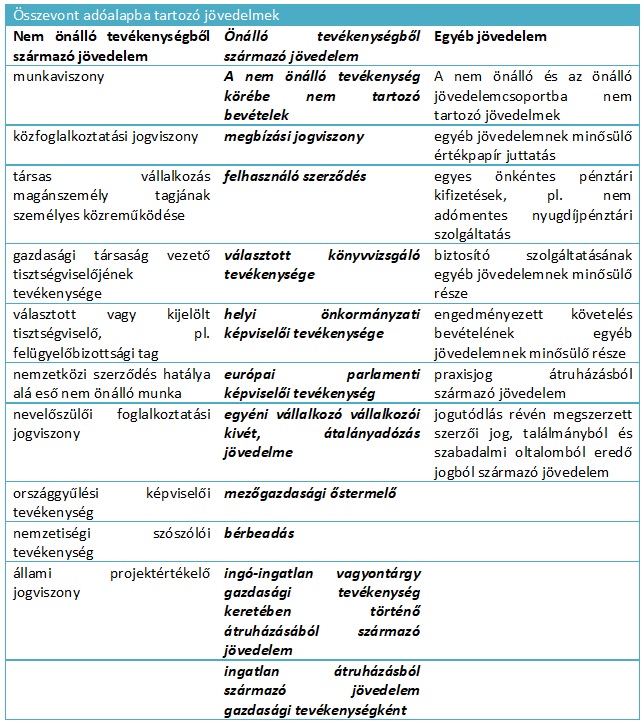

Mi számít önálló tevékenységből származó bevételnek?

Önálló tevékenységből származó bevételnek számít a tevékenységgel összefüggésben, a tevékenység alapjául szolgáló jogviszonyban megszerzett valamennyi bevétel, ideértve a tevékenységgel összefüggésben kapott költségtérítés összegét is.

Gyakran elkövetett hiba, hogy önálló tevékenység esetén nem számítják be a bevételbe azokat a tételeket, melyet nem közvetlenül ellenértékként, hanem azon felül, például a felmerült költségek ellentételezéseként kap a magánszemély.

Az önálló tevékenység bevételének minden esetben a része a tevékenységgel kapcsolatban kapott költségtérítés összege is.

Nem kell azonban bevételként számolni a hivatali, üzleti utazás okán kiküldetési rendelvénnyel a jogszabály szerinti mértékben és módon kifizetett járműhasználati költségtérítéssel.

Az egyes önálló tevékenységek speciális bevételi szabályokat is élveznek, pl. a bérbeadás. A bevételek meghatározása az szja-tv. 3. számú, mezőgazdasági őstermelők esetén a 6. számú, egyéni vállalkozók esetén 10. számú melléklete szerint történik. Ennek a cikknek nem célja kitérni a bérbeadás, mezőgazdasági őstermelés, egyéni vállalkozás sajátosságaira.

Az önálló tevékenység bevétele minden olyan bevétel – megjelenési formájától függetlenül –, amelyet a magánszemély a tevékenység ellenértékeként kap. Az önálló tevékenységet végző magánszemély a megbízóval nem áll munkaviszonyban, ezért a munkaviszonyhoz kötődően kedvezményes, vagy kifizetői adófizetés mellett adható juttatások a megbízottnak csak az önálló tevékenység bevételeként juttathatók.

Mit jelent a tételes költségelszámolás?

Az önálló tevékenységből származó jövedelem meghatározásának egyik módja a tételes költségelszámolás. A tételes költségelszámolás során a magánszemély a tevékenységgel összefüggésben felmerült költségét, vagy értékcsökkenési leírást számolhat el. A költségelszámolás alapja a számla. A tárgyévben elért bevétellel szemben a tárgyévben felmerült kiadások számolhatóak el. Ha a költségek meghaladják a bevételeket, akkor a veszteség-elszámolás lehetőségének hiányában azok a következő évre nem vihetőek át.

Bár az önálló tevékenységből származó bevétel és jövedelem végül a személyi jövedelemadó bevallásba egy sorba fog kerülni, mégis több önálló tevékenység esetén a bevételeket és a bevétel megszerzése érdekében felmerült költségeket külön-külön kell figyelembe venni. Ebből az is következik, hogy az egyik tevékenység veszteségével nem csökkenthető a másik tevékenység nyeresége.

Persze lehetnek olyan költségek, amelyek nem csak a bevételszerző tevékenységhez kapcsolódnak, ezeket a jövedelemszerző tevékenységgel arányosan lehet elszámolni. Ilyenek tipikusan a lakcímmel azonos helyen végzett tevékenységek, ahol a rezsiköltségek a magánfelhasználás költségét is tartalmazzák. A személyes szükségletet szolgáló kiadások nem számolhatóak el költségként.

Költségként a törvényben költségként elismert kiadások számolhatóak el. Ilyen kiadás lehet például a 200 ezer forint érték alatti, kizárólag üzleti céllal vásárolt tárgyi eszköz beszerzési, előállítási költsége, amely egyösszegben költségként elszámolható. Az ennél nagyobb értékű tárgyi eszközökre értékcsökkenési leírás érvényesíthető.

Az önálló tevékenységgel összefüggésben a magánszemély által megfizetett szociális hozzájárulási adó költségként elszámolható.

Speciális költség-elszámolási lehetőség a művészeti tevékenységet folytató magánszemélyeknél, hogy elszámolhatják az alkotáshoz kapcsolódóan a műsoros előadás, kiállítás, múzeum, közgyűjtemény látogatásának ára, irodalmi és művészeti alkotásokat tartalmazó, vagy ezek rögzítésére és lejátszására alkalmas eszköz, kép- és hanghordozó, könyv, kotta, más sajtótermék vásárlására fordított kiadást és a tevékenységgel összefüggő szakmai képzés költségét is. Az előadóművészek a színpadi megjelenéshez szükséges esztétikai és kozmetikai cikkekre vagy szolgáltatásokra fordított kiadásukat is elszámolhatják.

Mit jelent a költséghányad?

Az önálló tevékenységet végző magánszemély a jövedelmét megállapíthatja úgy is, hogy a bevétele tíz százalékát levonja költséghányadként, és a bevétele 90 százaléka után állapítja meg a személyi jövedelemadót. Ez a megoldás azoknak kedvez, akik alacsony költséggel dolgoznak, vagy kimutatható költségek nélkül érik el a bevételt. Nem kell számlákat gyűjteni, és nem kell bizonyítani azt sem, hogy ténylegesen felmerült-e tíz százaléknyi költség. Ennek a módszernek az a hátránya, hogy további költség már nem számolható el. Például bérbeadás esetén, ahol a bevételnek része az átalányban beszedett rezsiköltség a magas rezsiköltségek mellett valószínűsíthető, hogy a felmerült költség meghaladja a tényleges költségek mértékét.

Milyen korlátai vannak a költségelszámolásnak?

Van néhány szabály, melyet a költségelszámolás módjának meghatározásakor be kell tartani.

A tételes költségelszámolás és a 10 százalékos költséghányad alkalmazása adóéven belül nem keverhető. A választás minden önálló tevékenységre alkalmazandó.

Ha például a magánszemély lakást ad bérbe, és mellette matekórákat is ad, nem választhat a bérbeadásra tételes költségelszámolást, az óraadásra pedig 10 százalékos költséghányadot.

Nem befolyásolja azonban választást a magánszemély egyéni vállalkozásában, vagy mezőgazdasági őstermelői tevékenységében, vagy fizető-vendéglátó tevékenységhez választott adózási mód. Így a lakásbérbeadásra és óraadásra a magánszemély választhat tételes költségelszámolást, míg egyéni vállalkozásában az átalányadó szabályai szerint állapít meg jövedelmet.

Arra is figyelni kell, hogy a kifizető felé tett nyilatkozat befolyással van a választható költségelszámolásra. Ha év közben, az adóelőleg megállapításához úgy nyilatkoznak a kifizető felé, hogy a 10 százalékos költséghányadot alkalmazzák – minden kifizetőhöz azonos nyilatkozatot kell tenni -, akkor év végén a bevallásban lehetőség van a 10 százalékos költséghányaddal jövedelmet megállapítani, de akár dönthetnek úgy is, hogy tételes költségelszámolást alkalmaznak.

Nehezebb helyzetbe hozhatják magukat az önálló tevékenységet végző magánszemélyek, ha év közben a kifizető felé tételes költségelszámolásról nyilatkoznak. Év végén a bevallásban már nem lehet visszakozni, mindenképp tételes költségelszámolást kell alkalmazni. Ráadásul, ha a nyilatkozott költség és a tényleges költség között több mint öt százalék a különbség, a költségkülönbözet alapján 39 százalék mértékű adót kell fizetni.

Példa az önálló tevékenységből származó jövedelem kiszámítására

A magánszemély megbízási szerződés alapján kisiskolásoknak tart matekórát heti két alkalommal, melyből éves szinten 1 200 000 forint bevételt ér el. Költségtérítésként a tanításhoz szükséges eszközök beszerzése érdekében kapott még 100 ezer forintot. 150 ezer forint értékű számlája van a tevékenységgel kapcsolatban.

A bevétel 1 200 000 + 100 000 = 1 300 000 Ft

költség 150 000 = 150 000 Ft

Jövedelem 1 300 000 – 150 000 = 1 150 000 Ft

A példa szerint a számlával igazolt költség meghaladja a 10 százalékos költséghányadot, az adózónak megéri a tételes költségelszámolást alkalmazni.